今回は質問コーナーです。

まず最初の動画です。

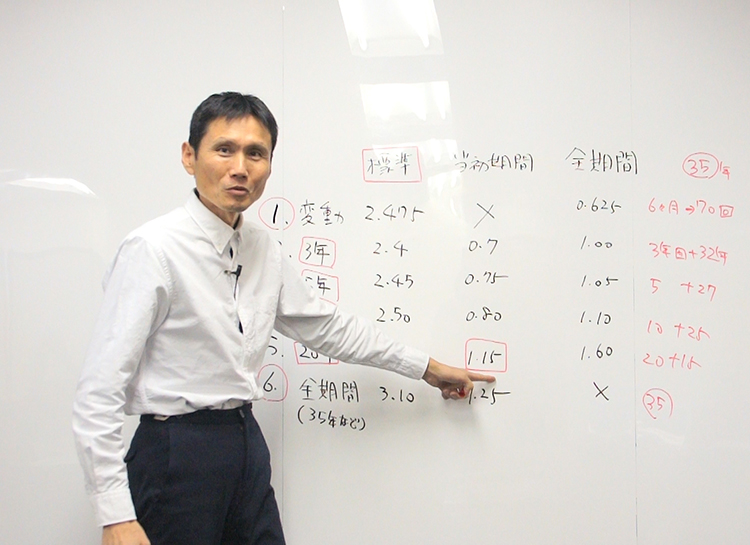

▼①頭金を入れた方が良い?②繰り上げ返済はしない方が良い?③オーバーローンになるのか?

https://www.kosodate-sekkei.co.jp/blog/atamakin_kuriage_loan/

住宅ローン減税制度が

利用できるうちは、

1%以下の金利で借りられる人は

できるだけ頭金を入れずに借りて、

現金を手元に残した方が

プラスだと思いますと。

これはその通りですね。

住宅ローン減税は

13年間に伸びました。

ただ来年以降は条件が

変わりますが、逆ザヤになって

儲かってしまうと。

これは問題じゃないか?

と前々から議論されていて、

それが修正されます。

0.6%の金利で借りつつ、

1%を戻してもらえば

差額だけ儲かりますからね。

もし繰り上げ返済をするなら

ローン減税が終わった後に

返すのもテクニックです。

またコメントには、

住宅ローンは死んだらチャラに

なりますよねと。

一般的にはご主人単独でも

奥さんとの共有でも、

保険に入っているなら

死んだ時に借金はゼロで

いいですよというローンを

組むのが一般的です。

フラットの場合は

入らなくてもいいので

ケースバイケースですけどね。

大きな金利上昇局面を

迎えない限りは繰り上げ分の

お金は貯めつつも、

繰り上げずに持っておくのが

良いと思いますとコメントを

いただきました。

これも難しいですね。

いくらチャラになったって、

家族が死ぬのは辛いですよね。

それだったら

チャラにならなくても

一生懸命に払って老後を

仲良く暮らした方が幸せです。

お金は大事なものですが、

お金だけで人生が決まるわけでも

ないですし、かと言ってお金が

無ければ人生は回りません。

こういうのはバランスです。

この動画では持っているお金を

有効に使うという部分でお話を

させていただいたので、

絶対に正しいわけではありません。

いずれにしても重要なのは、

身の丈に合わないことは

やめましょうということです。

金利が安かろうが高かろうが、

身の丈に合わないことは

やめた方が良いです。

大きな会社さんは、

夫婦でローンを目一杯借りて、

しかも自社提携の銀行で

借りられる額を増やすことを

やっているようです。

住宅会社さんは商売だから

良いですが、それって本当に

幸せなことなの?という

ところです。

一番キツいのは、

高性能で住み心地が良くて

良い家を建てたからといって、

ローンで苦しい生活をするのは

精神衛生上良いのかどうか?です。

多少、温熱環境が悪くても、

精神的に悪くない方が

健康だと思います。

お金がないと現実的に

高性能住宅には住めないかも

しれませんけどね。

実際に当社は一般的な

家よりは高い方です。

ハウスメーカーさんよりは

安いですけどね。

昔はローコスト住宅系の

安い家を作っていました。

若い方が多かったですし、

ほとんどが子育て世代の

若い方でした。

その方のために安くて良い家、

というコンセプトで作って

いました。

手前味噌ですが

耐震性も考慮してましたし、

サッシもその時代に合わせて

アルミペアからアルミ樹脂と

変遷もしました。

断熱性能も徐々に

上げていきましたね。

今みたいな空調設計を

やるだとか無垢まで使って

50年もつ家をやってなかったのは

事実です。

そこまで私自身も考えは

なかったし、世の中もそんな

ムードではありませんでした。

ただ時代は変わっていて、

人の寿命が伸びていますし、

地球環境の問題をより考える

時代になりました。

そういうことを考えた時に、

30年で家を壊したり建て替えたり

するのではなくて、50年という

単位で考えないとマズイよね?

という感じです。

そう考えると、

当社がつくっている家は

現代につくるべき家なのかな

という気持ちです。

当社が昔に作った

お客さんからすると、

昔と今では家が全然違うじゃん

と思われるかもしれません。

自分が建てる時に

なんでやってくれなかったんだ?

と思われる方もいらっしゃるかも

しれません。

これは残念ながら

ご理解いただきたいとしか

言いようがありません。

これは住宅に関わらず、

車でも何でもそうだと思います。

時代に合わせて

安全性能から何から

全て変わっているはずです。

ずっと同じ車を作り続けている

会社って無いと思うんですよね。

パソコンでも何でもそうですが、

全く改良せずに同じ物を作るのが

いいことなのかと言ったら、

どうでしょうか。

難しいところです。

脱線しましたが、

お金の問題と家の問題は

時代的に考えるところが

あると考えます。

それからこんなコメントも

いただきました。

相談窓口のはずなのに、

質問するたびに窓口の方が

背後のスタッフに相談しに

行っていましたと。

これって何なんだろうと

思いましたと。

これは本当に私も思います。

私は基本的に

お客さんの条件だったら

●●銀行が良いのでは?と

アドバイスしますが、

紹介することはしません。

またお客さんと一緒に

銀行に行くこともしません。

お金を借りる行為というのは、

金消契約と言ってお客さん自身が

自分の責任で行くわけです。

自分できちんと説明を聞いて、

ハンコを押すという行為が必要です。

大きな会社の営業マンさんみたいに

いつも横に張り付いて、

代わりにハンコを押すみたいなことが

親切なのか?と言ったら私は

親切じゃないと思います。

もちろん、銀行に必要な書類を

お教えしたり、場合によっては

私が法務局に行く用事があるから

代わりに書類を取りに行って

きましょうか?ということは

します。

それからわからないことがあれば

相談にも乗ります。

ただ一緒に行って契約をするのは

違うのかなと思います。

これは銀行さんにも

問題があります。

自分が契約する立場なのに、

住宅会社さんに丸投げしている

感じがありますからね。

金融庁の免許をもらって、

お金という大事なものを

取引しているのであれば、

もう少しプロとして

理路整然と答えることを

してもらわないと困ります。

うちは家づくりのプロですから、

法律に沿った安心安全な家を

つくるのが私たちの責任です。

お互いの責任を全うしなければ

おかしな話ですよね。

お客さんも自己責任ですから、

お金を借りるのはお客さんの

責任になるわけです。

みんなで責任を回している

ようでは、正常な社会では

ないと思います。

最後はよくわからない話に

なってしまいましたが、

こういう感覚は持った方が

良いと思います。

こういう考え方を

理路整然とできるようになれば、

家づくりに対する考え方や

工務店選び、銀行選びも

変わってくるはずです。