家づくりをする際に

一番重要な事はお金です。

当然、断熱性や気密性が良いとか

住み心地が良いとかっていう

家をつくる事も大事ですが、

やっぱりお金はものすごく大事です。

そのお金によって人生が

不幸になったりしますので。

ほとんどの方が家づくりをされる際に

借り入れをされると思います。

当然人によって金額も違いますし、

支払期間も違います。

今回は一般的なケース、

例えば35年の支払いをした場合に

どういう銀行ローンを

選んだ方が良いのか?

また、こういう銀行ローンを選ぶと

ちょっと危ないよっていう事を、

客観的に解説をさせていただきます。

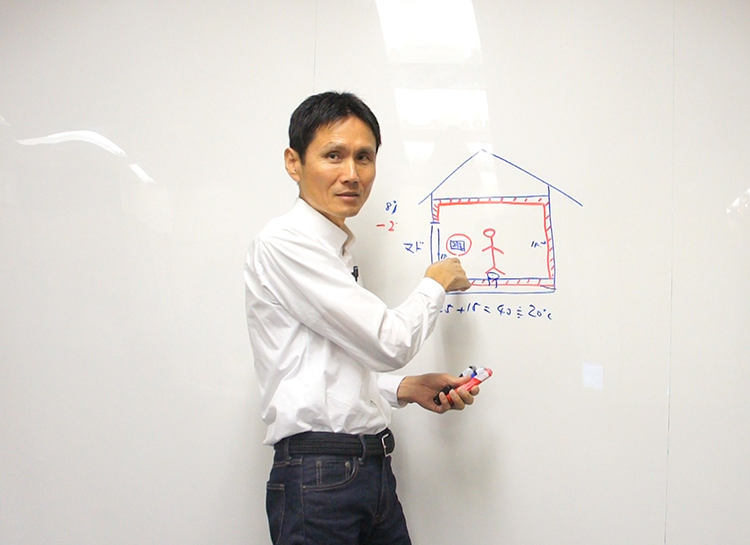

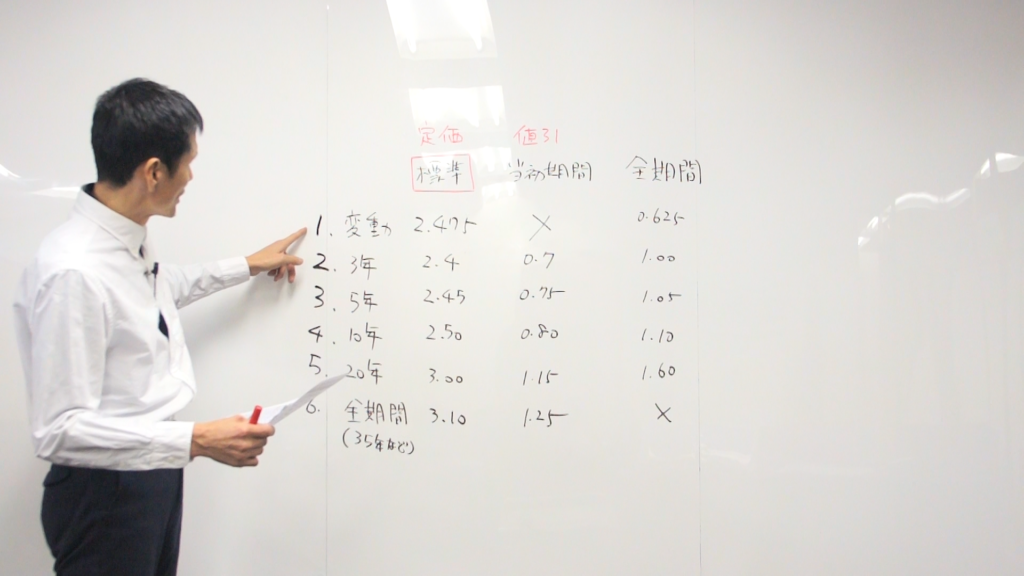

2019年1月4日現在の

某銀行さんの資料があります。

毎月当社にFAXいただけるものを

画像の通り転記しました。

この銀行さんの住宅ローンは

6種類あるということです。

例えば皆さんが住宅ローンを

35年間組まれるとします。

初めての取引なので

値引きの所が適応になります。

例えば金利が変動の場合、

皆さまはどれを選びますか?

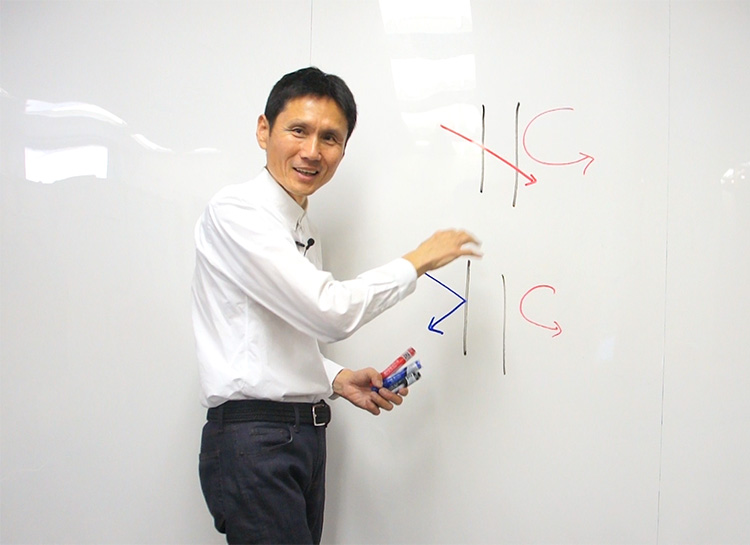

確かに変動の0.625%が一番安いですが、

変動というのは半年に1回、

金利が変わるので

ものすごく不安定ですよね。

35年間で言えば、

70回金利が変わる可能性がある。

それは怖いからと5年固定にすると

0.75%の金利で借りることができます。

ただし5年固定という事は、

分解すると5年間の支払いと

残りの30年間の支払いに分けられます。

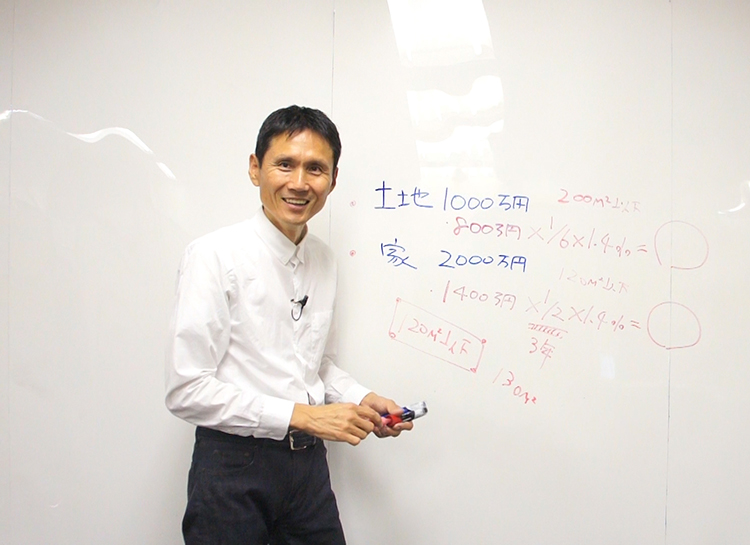

では5年固定で0.75%、

最初の5年間は値引きをしてくれると。

それが終わった後の残りの30年間で

どうなるのという事になります。

これがものすごく危なくて、

当初の引き上げ期間終了後は

標準金利より0.4%引き下げになる、

と資料に書いてあります。

では5年固定が終わった後に

次は20年固定にしたとします。

住宅ローンの残りは30年なので、

20年ローンと10年ローンに分けられます。

引き上げ終了後は

標準金利より0.4%引き下げですから、

20年固定の標準金利3%(※)から0.4%を引くと、

2.6%になります。

(その時の金利が変わっていなかったとします)

最初の5年間は0.75%で良かったのですが、

次に選んだ時には20年固定を選ぶと

2.6%になるということです。

更に20年が終わると、

まだ住宅ローンは10年残っていますから、

10年か5年か3年か分かりませんが、

その時の金利からまた多少引いてくれます。

怖いのがこの0.75%の金利で

支払いが一生続くと思ったら、

全く違う金利になってしまうことです。

たまたまお子さんなんかが大きくて

お金がかかっちゃったりしたら、

家庭は火の車になってしまいます。

このように銀行ローンは

ものすごく怖い性質があります。

長いお支払いになりますから、

くれぐれも気を付けて

お選びいただければと思います。